|

型号搜索 |

|

|

|

|

固废回收再生线 |

|

|

|

|

环创(厦门)科技股份有限公司

厦门总部

固定电话:0592-5029670

公司传真:0592-5029673

电子邮件:info@hcwater.com

公司网站:www.hcsolidwaste.com

总部地址:厦门市同安区五显镇五显路666号

水下固废事业部

电话:0592-5029670

手机:18150352581

|

|

|

|

行业资讯 |

|

|

| 厦门环创--固废处理行业的现状及趋势 |

| 编辑:环创科技 发布日期:2013-8-28 9:16:06 |

|

|

|

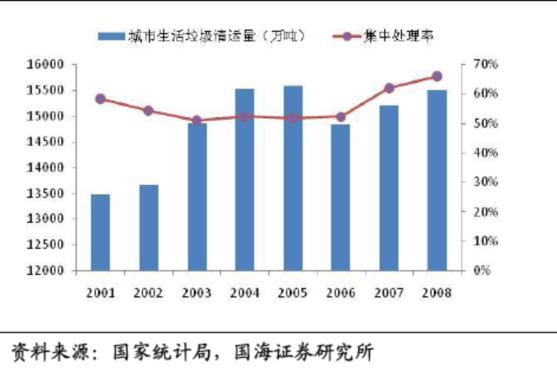

近年来,我国的生活垃圾清运量基本维持在1.5亿吨左右。生活垃圾的主要处理方式有卫生填埋、堆肥、焚烧等方式。2007年全国生活垃圾处理设施共460个,其中卫生填埋有366个,堆肥17个,垃圾焚烧66个。03年到07年间,填埋厂的数量呈下降趋势,从575个减少到366个;堆肥厂的数量从70个减少到17个;而焚烧厂则从47个增加到66个。垃圾焚烧将会逐渐成为生活垃圾处理的主流方式。

我国的环境治理投资主要可分为三个方向:城市环境基础设施投资、工业污染治理投资、建设项目“三同时”环保投资,三者的比重大致为4:2:4。在城市环境基础设施投资中,固废治理的投资占比为4%;在工业污染治理投资中,固废治理投资占比6%;在“三同时”投资中,固废治理投资占比为8%。则固废处理在环境治理投资总额中的占比约为6%。然而随着城市垃圾问题的日益严重,有专家基于03-07年的数据预测,固废处理投资在环境治理投资结构比重将由6%提升至8%。受益于“调结构”的经济发展主基调,固废行业进入黄金发展期。“十一五”期间,固废处理投资规模2100亿,年均增速18.5%,而环保部中国环境规划院预测“十二五”期间,固废行业达到8000亿,同比十一五翻两番,固废行业进入持续10年以上的黄金发展期。

我国的环保产业发端于“七五”期间,随着国民经济的快速增长,我国的环保投入也持续高速增长。按照规划,“十二五”期间中国环保投资将达3.1万亿,较“十一五”期间1.54万亿的投资额上升121%,年平均增速达24.2%,环保投资力度的加大促进行业的高速发展。中国环保投资占GDP的比重自2001年的1.01%提升至2008年的1.43%,所处的水平与美国环保产业80年代水平相当,该阶段为美国环保产业高速发展的后半段,环保产生的增速约为GDP增速的两倍,因此,若是中国GDP保持8%的增速,2015年环保投资/GDP提升至2.5%,则2015年中国环保投资额将达1.35万亿,2008-2015年复合增长率可至16.97%。

“十一五”期间,中国固废处理投资规模2100 亿,年均增速18.5%,其中的垃圾处理以25%的增速位列环保投资之首,但固体废物处理问题依旧在恶化,因此中国固废处理投资规模需继续加大以抑制这种趋势。而作为环保产业的重要一环,与污水处理和大气处理相比,中国目前固废处理行业仍处于初始阶段,产业化程度和市场集中度均非常低,随着投资规模的快速加大,固废处理行业也必将高速发展。

业界知名机构EBJ曾将环保行业发展分为4个阶段:市场初步发展阶段、环保基础设施发展阶段、加强监管阶段以及成熟稳定期。中国现在处于第二阶段,即环保基础设施发展阶段。目前中国环保业的主要驱动因素有重工业化、城市化和高污染引发的环保需求。固体废物处理行业是环保产业的主要子行业之一,是指提供一系列产品和服务来测量、防止、限制和减弱因固体废物引起的各种问题的行业。

固体废物可以分为工业固废、生活垃圾及危险废物,而后者的数量比重很小。2001年至2009年间,工业固废的产生量从约9亿吨激增到约21亿吨,年均复合增长率达到12%。由于生活垃圾的产生量比较难统计,在统计局给出的数据中一般用垃圾清运量指标来代替。生活垃圾的实际产生量约为清运量的两倍,且清运比逐年上升趋势。2001-2008年,城市垃圾产量复合增长率为5%,而垃圾清运量的增速仅为2.03%,整体来看,垃圾清运的速度不及垃圾产生的速度,垃圾围城现象出现,垃圾处理问题开始引起民众和政府的高度重视。截止2007年,我国未经处理的城市生活垃圾累计堆存量已达70多亿吨,侵占土地面积超过5亿多平方米,全国660个城市中有约200个城市陷入垃圾包围之中。深圳市创新投资集团有限公司发展

我国固废处置行业起步较晚。目前的竞争状况:一是产业化程度和市场集中度还非常低;二是由于固废行业尚处初期阶段和处置技术工艺较复杂等多种因素,竞争格局尚没有最终确立,市场竞争处于无序状态。

目前优势竞争者数量有限。我国固废传统上采用填埋工艺,新兴的堆肥、焚烧法处置固废都属于新兴产业,目前来看,这两个市场核心环节竞争参与者数量都较为有限。生活垃圾焚烧领域,金州环境、光大国际、天津泰达、首创集团、上海环投、威立雅、桑德环境(原合加资源)、伟明环保、丰泉环保、深圳绿动力、杭州锦江等十余家企业目前瓜分了整个市场;堆肥法下,目前仅桑德环境属于大型企业。从竞争格局来看,总体上,这一领域具备相当实力的竞争者数量依然有限,其中,桑德环境、金州环境、伟明环保等非国有企业立足于先发优势、技术和机制优势竞争实力日益突出,而几大城市环卫集团借助于资金和地域优势和引进海外合作方,在大型项目上也占据了一定市场份额。

|

| |

| >> 返回 |

|

|